De første "Green Bonds" (grønne obligationer) blev sendt på markedet i 2008, men først nu har investorerne for alvor fået øje på den særlige obligationsvariant, hvor udsteder lover en bæredygtig anvendelse af provenuet. Afkastet matcher stort set almindelige obligationer.

I januar var BankInvest blandt køberne, da det italienske energiselskab Enel SpA udstedte for 1 mia. euro (ca. 7,5 mia. kr.) nye Green Bonds (grønne obligationer) med udløb i 2025. Enel SpA er med 73 mio. energikunder en af verdens største energiforsyningsvirksomheder med en ambition om at øge bidraget til produktionen fra vedvarende energi fra 45 til 55 % i 2021 og samtidig sænke kulforbruget fra 18 til 11 %. Forbilledet er danske Ørsted - en anden Green Bond-udsteder – der har omlagt 75 % til vedvarende energi med et mål om fuld indfasning i 2021.

Afkast matcher

Det er solid grøn omstilling, som tilmed giver et afkast, der næsten matcher afkastet fra almindelige virksomhedsobligationer i investment grade segmentet. (Virksomhedsobligationer med høj kreditvurdering).

Som udgangspunkt må man som investor acceptere en anelse lavere kuponrente end ved konventionelle papirer. Renteefterslæbet kan dog elimineres ved at købe friske obligationer ved udstedelsen, når man samtidig accepterer den lidt længere løbetid, der også kendetegner Green Bonds.

Med Green Bonds opnår vi vished for, at vores investering bidrager positivt til klodens grønne omstillingsregnskab, fordi udsteder (virksomheden) forpligter sig til at bruge obligationsprovenuet på investeringer, der reducerer CO2-udledningerne.

God kombination

Samme sikkerhed for provenu-anvendelse har vi naturligvis ikke, når vi køber Green Bonds i markedet, men mindre kan også gøre det.

Det afgørende for os er, at Green Bonds leverer på både bæredygtighed og afkast, og den kombination har andre investorer også set, viser tallene.

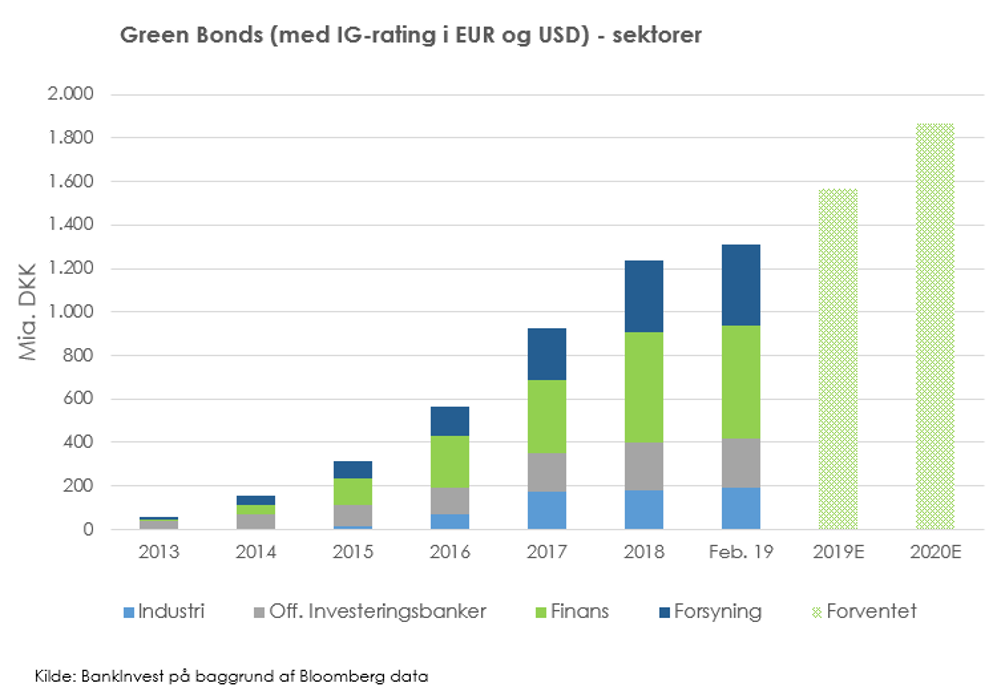

Fig.1: Green Bonds (med IG-rating i EUR og USD) - sektorer. Kilde: BankInvest på baggrund af Bloomberg-data. Klik for højere opløsning.

Som diagrammet viser, er interessen for Green Bonds flerdoblet de senere år. Ved indgangen til februar var der EUR og USD Green Bonds i omløb til en samlet værdi af op mod 1.600 mia. kr., og næste år forventer vi at passere 1.800 mia. kr.

Banker køber flest

Sektorfordelingen er også interessant. Det er ikke uventet forsyningsvirksomhederne, der driver udviklingen. Den største udsteder er dog finanssektoren i form af private banker, der bruger provenuet fra obligationssalget til finansiering af bæredygtige projekter. Offentlige investeringsbanker (Verdensbanken, mfl.), som i 2008 stod bag de første Green Bond-udstedelser, har også en stor, men relativt vigende andel.

Det måske mest interessante ved opgørelsen er den endnu relativt lille industrisektor, som vi forventer vil vokse betydeligt i de kommende år. Vi må forvente, at eksempelvis bilindustrien og hele transportsektoren på land og til vands i stigende omfang vil søge finansiering af el-biler og grønne transportformer. Her er Green Bonds en oplagt mulighed.

Meget arbejde

Telesektoren er et andet eksempel på en sektor med potentiale. Vi har selv investeret i en Green Bond fra spanske Telefonica, der skal bruge pengene til omlægning fra kobbernet- til fibernet, der er 85 % mere energieffektivt . Og ikke lader sig skræmme af det ekstra arbejde, som følger med. For der stilles betydelige ekstra dokumentationskrav til udstedere af Green Bonds.

Der skal blandt andet laves miljøregnskab, opstilles mål og laves politikker for, hvordan man har tænkt sig at nå sine milepæle. De 17 verdensmål og mange delmål skal man også have forholdt sig til og arbejde ud fra. Og så er det et krav, at selskabet lader sig kigge i kortene af et ESG-screeningsbureau eller lignende anerkendt tredjepart.

Samme krav stilles ikke til udstedere af mere konventionelle virksomhedsobligationer, og derfor er det i høj grad virksomhedernes dedikation, der bestemmer tempoet i udbredelsen af Green Bonds. Der findes nemmere måder at finansiere sig på.

EU-standard skal hjælpe

Fortællingen om Green Bonds er også historien om en aktivklasse med en mudret afgrænsning. Der er brug for mere præcise definitioner på, hvad der med sikkerhed kvalificerer til betegnelsen Green Bond.

Som støtte til analysen af selskaber bruger vi retningslinjerne Green Bond Principles fra International Market Capital Association, IMCA, en selvejende institution bakket op over 550 banker og investeringshuse fra 60 lande. Bloomberg Barclays MSCI Green Bond Indices er et andet værktøj.

Samtidig har en arbejdsgruppe under EU-kommissionen barslet med et udkast til standarder, som meget vel kan blive en ny, fælles reference. Udkastet er lige nu i høring, så her må vi vente på, at forslaget efter planen offentliggøres senere i år. Jo mere velbelyst, jo mere trygge kan vi som investorer være på, at den grønne farve er 100 % ægte.

Europa driver udviklingen

En skarpere definition kan måske også skubbe på udviklingen i USA, hvor der ligger et stort, uudnyttet potentiale.

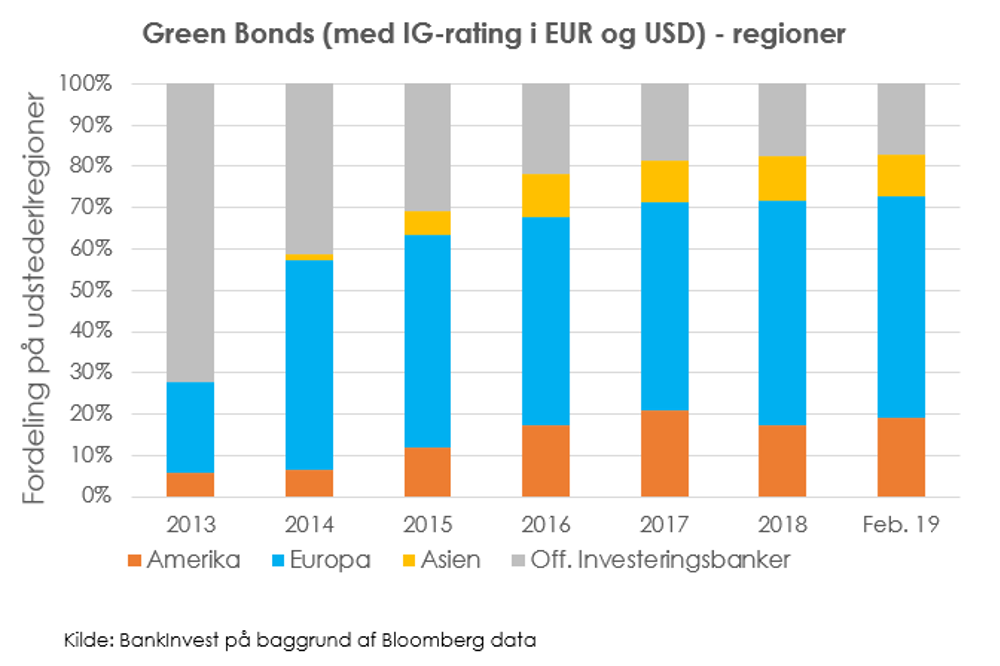

Fig.2: Green Bonds (med IG-rating i EUR og USD) - regioner. Kilde: BankInvest på baggrund af Bloomberg-data. Klik for højere opløsning.

Kun ca. 40 % af verdens cirkulerende investment grade green bonds er udstedt i USD på trods af, af det amerikanske kreditmarked for investment grade obligationer er mere end dobbelt så stort som det tilsvarende euromarked.

Kigger man også på, hvilke geografiske regioner de udstedende virksomheder er hjemmehørende i (figuren), tegner USA sig for blot omkring 20 %.

Det er med andre ord Europa, der driver markedet for green bonds. Sådan forventer vi også det vil være i de kommende år, og med den hastigt voksende interesse for at udbyde green bonds, burde der være nok til alle.

Ovenstående kommentar har også været publiceret i erhvervsmediet InsideBusiness.

Carsten Horn Nielsen

Chefporteføljeforvalter for Virksomhedsobligationer IG i BankInvest.

GREEN BONDS

Grønne obligationer eller Green Bonds er en særlig type obligationer, hvor udsteder forpligter sig til at investere provenuet i vedvarende energi, energioptimering og andre grønne projekter, der bidrager til reduktion af CO2-udledningerne.

Obligationerne udstedes af både offentlige og private virksomheder.

Obligationstypen har været på markedet siden 2008, og efter en stille start er interessen for de grønne papirer øget markant i de senere år. Organisationen Climate Bond Initiative opgjorde i efteråret 2018 verdens samlede udstedelser af grønne obligationer til 2.600 mia. kr. Det tal dækker både investment grade samt high yield markedet.

BankInvest investerer pt. kun i Green Bonds fra Investment Grade-segmentet. Green Bonds udgør pt. 5 %. af porteføljen i BankInvests afdeling Virksomhedsobligationer IG. Andelen ventes øget.