En ”cliffhanger”. Sådan karakteriserer BankInvests chefstrateg Jakob Vejlø udsigterne for 2020. De globale økonomiske vækstrater klamrer sig til klippeafsatsen, men undgår at dratte ud over recessionskanten. Her er BankInvests bedste bud på den verdensøkonomiske udvikling i 2020, inklusive to marginale scenarier.

Hvis verdensøkonomien var hovedperson i en tv-serie, ville dette års afsnit fade ud med hovedpersonen hængende ildevarslende på kanten af en dyb kløft. Bliver han hængende i hele næste afsnit? Må han slippe taget? Eller kommer redningen fra uventet kant?

Svaret får vi om 12 måneder. Fakta lige nu er, at verdensøkonomien bevæger sig langs en afgrund. Det ser faretruende ud, men jo længere tid der går, jo mere tilvænner vi os. For på trods af at verdensøkonomien i hele 2019 har været udfordret af en række politiske, cykliske og strukturelle økonomiske faktorer, undgik de globale vækstrater at falde ned i det lurende recessionsmørke.

Udskudt til efter 2020

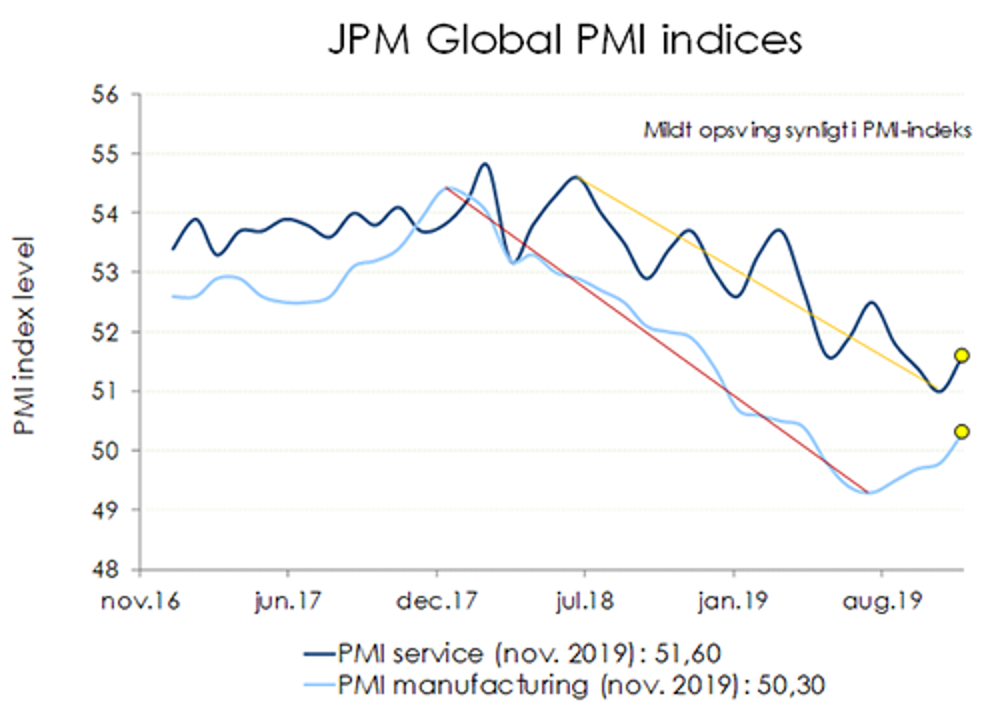

I BankInvest vurderer vi, at recessionstemaet indtil videre er udskudt til efter 2020. Studerer man alle de små og store faktorer, der tilsammen udgør verdensøkonomiens speeder og bremse, har vi på det seneste set voksende tegn på en lille positiv vending i den globale økonomiske vækstrate, der ellers har været faldende siden starten af 2018.

Det globale PMI-indeks for service og produktion signalerer igen voksende optimisme efter stor nedtur. Kilde: Bloomberg/BankInvest - Klik for højere opløsning

Skal de små tegn blive til et større og mere stabilt verdensøkonomisk billede, er der fire store temaer, der skal falde positivt på plads:

Handelskrigen mellem USA, Kina og EU har nået sit klimaks, og en vis forhandlingsvilje synes på vej. USA og Kina er på vej mod at underskrive en ’fase 1’ delaftale. Den amerikanske præsident, Donald Trumps, mulighed for at blive genvalgt tirsdag den 3. november 2020 for en ny firårig præsidentperiode fordrer en stærk amerikansk økonomi. Derfor er det realistisk at forvente, at handelskrigen ikke eskalerer igen. Omvendt er der næppe udsigt til en ny omfattende fase 2- aftale.

Pengepolitikken i USA, Europa, Kina og Japan forbliver lempelig med et lille tvist til den ekspansive side i USA og Kina. Løn- og prisinflationen vil heller ikke i 2020 spænde ben for pengepolitikken. Tværtimod vil vi fortsat se euroområdet og især Japan balancere på deflationstærsklen (faldende efterspørgsel og priser). Den ekspansive pengepolitik vil holde statsrenterne nede og sikre, at det globale gældsbjerg, som er opbygget siden finanskrisen, ikke udløser en ny finanskrise.

Finanspolitikken i USA ligger fast på denne side af 3. november, mens Europa og Kina vil lempe finanspolitikken moderat. Når vi ser lempelser, vil de især præsentere sig som offentlige investeringer, der giver et strukturelt løft i væksten.

Trump bliver genvalgt. Selv om Trumps uforudsigelighed hverken er investorernes eller erhvervslivets livret, vil de hellere have Trump end den – efter amerikanske forhold – ganske venstreorienterede Elizabeth Warren, der lige nu regnes som svag favorit til at blive demokratisk modkandidat. Til gengæld øger et genvalg af Trump risikoen for internationale konflikter i 2021-25.

Den økonomiske vejrudsigt

I 2020 forventer vi, at handelskrigen vil stilne af, den faldende globale vækst vil flade ud, og inflationen vil forblive lav. En såkaldt fase 1-handelsaftale mellem USA og Kina er på vej – selv om vi i skrivende stund endnu mangler at se underskrifterne. Desværre er det ikke bedre sent end aldrig, men snarere for lidt og for sent. Vi er vidner til starten på en strukturel konflikt.

Med premierminister Boris Johnsons valgsejr og nye flertal i parlamentet bliver Storbritanniens brexit ’leveret’ før 1. februar. Det hårde brexit er aflyst, og vi forventer en konstruktiv langsigtet aftale mellem briterne og EU. Men det bliver tidligst i 2021.

Olieprisen vil ligge på 60-70 usd. Sandsynligheden for krig mod Iran er lav. Til gengæld er der dækket op til balancegang mellem OPEC+ og de amerikanske producenter af skiferolie.

Den ekspansive politik, ro på handelsfronten og de relativt stabile oliepriser bør munde ud i en global vækst i 2020 på 2,5-3 procent.

Den amerikanske centralbank, FED, skærer mindst 0,25 procent af renten, og vi vil se fortsatte lempelser i kreditpolitikken fra den kinesiske centralbank. ECB og Bank of Japan har stort set brugt krudtet.

Federal Reserve er ikke færdig med at sætte renten ned ...

Kilde: Bloomberg/BankInvest - Klik for højere opløsning

... og holder obligationsrenterne lave ...

Den 10-årige amerikanske rente vil slutte 2020 lavere – mellem 1,25 og 1,75 procent – på grund af udsigt til svag vækst i 2021 samt FED’s rentesænkninger i 2020.

De tyske og danske 10-årige renter slutter i 2020 i intervallet -0,5 og 0 procent. ECB-renterne er negative og vækstudsigterne sløje og til dels strukturelt betingede.

Jagten på merrenter fortsætter, og kreditmarkedet vil 2020 byde på ret stabile IG-, HY- og EM-rentespænd gennem året

... og giver trods voksende indtjeningspres plads til yderligere aktiestigninger

Den globale økonomiske vækst vil sikre positiv toplinjevækst i virksomhederne set på globalt plan. Nede på bundlinjen halter det mere, især fordi omkostningerne stiger.

Vores target på S&P500 ultimo 2020 er 3.400, ca. 6 procent højere end aktuelt. Stigningen vil være drevet af bundlinjevækst på omtrent samme niveau.

Globalt ser vi aktier stige ca. 8,5 procent målt efter indekset MSCI All Countries World.

Chefstrateg Jakob Vejlø. Foto: Ricky Molloy.

Derfor vil aktierne stige 20 procent i 2020 – vores Bull Case

- Fase 1-handelsaftalen mellem USA og Kina bliver den første af flere gode handelsaftaler.

- Det kickstarter en ny global optimisme, der får yderligere næring af et blødt brexit og vedvarende penge- og finanspolitiske tiltag, som styrker investeringer og forbrug.

- Den globale vækst accelererer, mens inflationen holder sig til moderate stigninger.

- Centralbankerne undlader at hæve renterne, trods den let stigende inflation.

- Moderate stigninger i obligationsrenterne i USA, Tyskland og Danmark formår ikke at bremse vækst og indtjening. Virksomhedernes indtjening vokser over 10 procent globalt.

- Aktierne stiger 20 procent globalt – også drevet af stigende P/E-niveauer.

Derfor vil aktierne falde 20 procent i 2020 – vores Bear Case

- Trump kører sin valgkampagne benhårdt på ”America first”-dagsordenen. Handelskrigen mellem USA og Kina eskalerer, og med udmeldingen om 25% told på bileksport fra EU, kaster Trump en bombe over tysk bilindustri.

- Stabiliseringen i den globale vækst smuldrer og verdensøkonomien sætter kurs mod recession.

- Demokraten Elizabeth Warren vinder det amerikanske præsidentvalg på vælgerfrustration over svigtende økonomi. Hun indvarsler stigende skatter og indgreb mod tech-giganterne.

- Centralbankerne sænker renterne – men det kan ikke forhindre en sværm af dårlige virksomhedsregnskaber. Aktier falder 20%, statsrenter i USA, Tyskland og Danmark falder betydeligt, kredit- og EM-rentespænd udvides betydeligt.

- Finanspolitikken lempes i Europa og Kina, og det bidrager til at afværge en dybere recession og ny finanskrise.